「我的保險業務員幫我剛出生的小朋友規劃了終身醫療險,他說定期實支實付醫療險不但只能續保到75歲,而且每年都要繳保費,到後期總繳保費會比終身醫療多很多,所以長遠來看,終身醫療不但繳的保費少,保障還是一輩子的。是這樣嗎?」

終身醫療跟定期實支實付醫療險之間孰優孰劣的爭論從來沒有停止過,我們今天就用實際的數字來比較看看,究竟終身醫療險是否真的贏過了實支實付醫療險

<保障內容>

由於終身醫療險跟實支實付醫療險的理賠方式差異很大,因此我們盡量選擇保障接近的方案來做比較,以下數據都來自於同一家保險公司

方案A終身醫療日額1000

|

方案B實支實付日額1000

|

||

住院

|

1000/天

|

住院

|

1000/天

|

出院

|

500/天

|

出院

|

500/天

|

加護病房或燒燙傷

|

2000/天

|

住院慰問金

|

7000/次

|

住院前後門診

|

250/次

|

住院雜費限額

|

30萬

|

急診保險金

|

500/次

|

住院手術限額

|

20萬

|

手術保險金

|

1000*比例(1~100倍)

|

門診手術限額

|

20萬

|

方案B的部份,我們特別選擇了固定日額設計的實支實付醫療險來做比較,目的是為了方便在同樣日額給付的狀態下做比較,我們可以看到兩個方案的日額(住院+出院)可以說是一模一樣的,其他的項目我們比較如下:

「住院前後門急診保險金」V.S.「住院慰問金」

方案A的「住院前後門急診保險金」基本上可以用方案B的「住院慰問金」抵過去(7000元大概可以讓你看十次門診+住一個禮拜急診了吧),因此這部分方案B小勝

「手術保險金」V.S.「住院或門診手術限額」

方案A的手術保險金是按照手術重大程度來給付的,像是切粉瘤這種小手術只給付1000元,而更換心臟瓣膜這種大手術則是給付8萬元,給付最多的是重大器官移植,金額是10萬元。而方案B由於是實支實付的關係,所以不論是接受什麼樣的手術,只要有自費項目的產生就可以憑收據實支實付,最高給付到二十萬元。

乍看之下是兩者互有勝負,但如果就現在醫療的模式來說,接受手術會花費最多的,往往都是昂貴的自費醫材。例如髖關節置換,關節骨材+關節頭如果都使用最新的自費醫材,那麼花費約在10~15萬左右,方案A只定額給付6萬元,但方案B則可憑收據在20萬元內實支實付,因此如果單純用健保給付的材料,方案A比較好;但若是要使用昂貴自費醫材的話,方案B會有明顯的優勢。

「加護病房或燒燙傷」V.S.「住院雜費限額」

這個比較其實滿不倫不類的,因為是完全不一樣的給付項目,我們分開討論如下:根據統計數據,加護病房平均住院天數近幾年為7~8天左右,而燒燙傷病房則約為10天,換言之方案A在這狀況平均給付是一萬五~兩萬元,還不如另外投保重大燒燙傷(每一百萬只需要年繳120元);至於方案B的住院醫療雜費限額給付,可以說是實支實付醫療險的精髓所在,舉凡自費用藥或檢查,總之只要是健保沒幫你付的,實支實付醫療險都會幫你買單

特別是像罹患癌症住院使用標靶藥物這種「住院三天,藥費八萬」的狀況,除了實支實付醫療險之外,幾乎沒有其他險種可以有效地轉嫁風險。

綜合以上的比較,可以看到在保障內容的部分,雖然都是日額1000元,但方案A(終身醫療)能勝過方案B(定期實支實付醫療險)的地方太少了,特別是在有自費醫材或自費藥物的狀況下,定期實支實付醫療險幾乎可以說是海放終身醫療險半個地球,偏偏這又是現代醫療最花錢的部分,因此就保障層面來說,相信我,選擇定期實支實付醫療險才能帶給你足夠的安心保障。

<所繳保費>

相信推薦終身醫療險給你的業務員一定都會提到:定期險老了之後的保費會很嚇人,但是終身醫療只要繳費20年,保障一輩子。

真的是這樣嗎?還是說保險公司跟業務員都隱瞞了什麼沒有告知你呢?

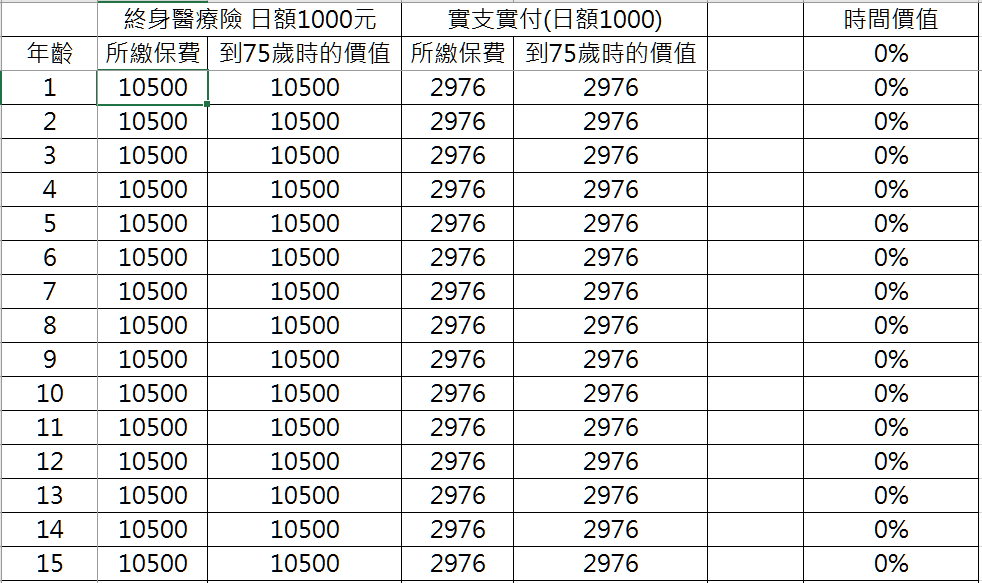

我們先來討論一個觀念,就是我們在本部落格一直強調的「時間價值」,假設你現在存在銀行一百萬,經過了50年後,它還會只值一百萬嗎?當然不會,因為在正常合理的運用下,它的價值會隨著時間過去而增加。以下就是以0歲男寶寶投保方案A跟方案B在不同狀況下的保費支出

狀況一:時間價值為0% (不合理)

這個狀況是假設完全沒有時間價值的狀況,而通常也是業務員算給你看的狀況,表格如下:

如果完全不考慮時間價值,那麼方案A(終身醫療)的總繳保費的確比方案B(定期實支實付醫療險)的總繳保費要來的少,但是以目前即使是買儲蓄險都至少會有3%的年化報酬率來看,這種算法根本就是把客戶當成傻子(或是業務員自己也沒仔細思考過這個問題),總之,單純將每年要繳的保費加總起來根本是沒有意義的,我們必須考慮到不同年繳的保費時間價值都不盡相同。

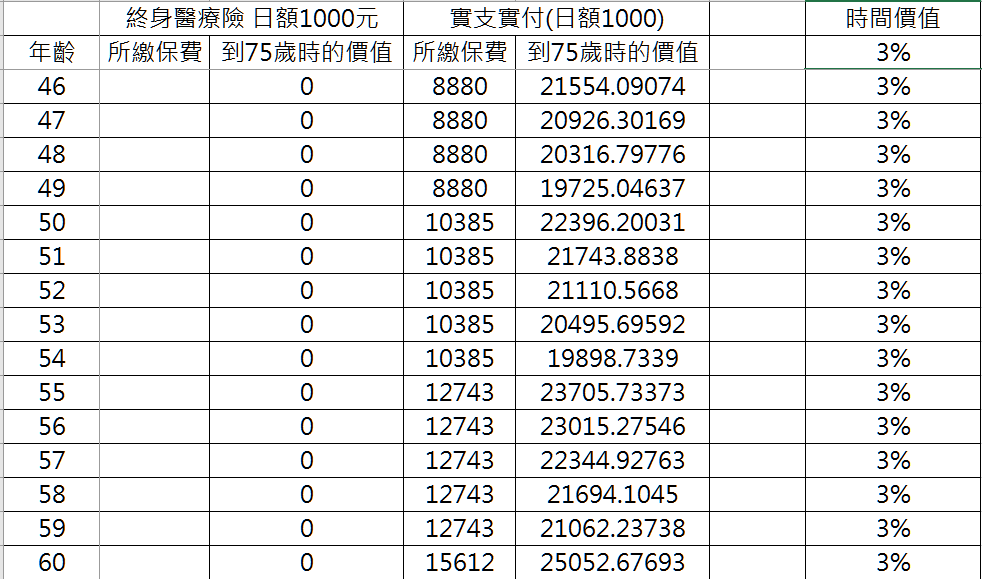

狀況二:時間價值為3% (低標,就算是買儲蓄險都能辦到)

我們可以看到在3%的時間價值計算下,兩個方案的總繳保費已經相差無幾,考量到方案B比較廣泛的保障內容與較大的保障額度,即使是完全沒有理財能力的人,都可以靠著投保「定期實支實付+儲蓄險」來達到較佳的保障

狀況三:時間價值為6% (定期定額做指數型投資)

到這邊勝負已經非常明顯了,終身醫療的花費在6%的時間價值下,到了75歲居然比定期醫療要貴了475萬!!換句話說,你用定期險把保障做足,再把省下來的保費定期定額做指數型投資,可以比投保終身醫療省下475萬,這個數字甚至已經超過終身醫療的給付上限了!討論至此,我真的想不出有任何買終身醫療的理由。

狀況四:時間價值為10% (計量化交易,一般的順勢系統都辦得到)

前面懶得截,直接看結論

八千萬的巨大差距,但這絕不是癡人說夢,事實上在計量化系統交易的世界裡,年化報酬率10%不是什麼稀奇的事情

<結論>

不要再想著要幫小朋友買什麼終身醫療險了,定期實支實付醫療險+學會投資理財才是王道,覺得主動式投資好危險好可怕,你可以學定期定額買指數型ETF那一套,長期而言年化報酬率都有5~8%;可以接受風險溢酬又夠勤奮的,買書來學系統化交易,或是follow本部落格接下來要討論的計量化交易,只要不冒太高的風險,年化報酬率10%沒那麼困難。最重要的還是:用定期險把保障做足,再把省下來的保費拿去好好運用,這才是人生財務規劃的最佳康莊大道,沒有之一。

沒有留言:

張貼留言